Nya bolåneregler – vad innebär det för dig?

Här sammanfattar vi de nya bolånereglerna som trädde i kraft den 1 april 2026 och ger dig information, räkneexempel och vägledning.

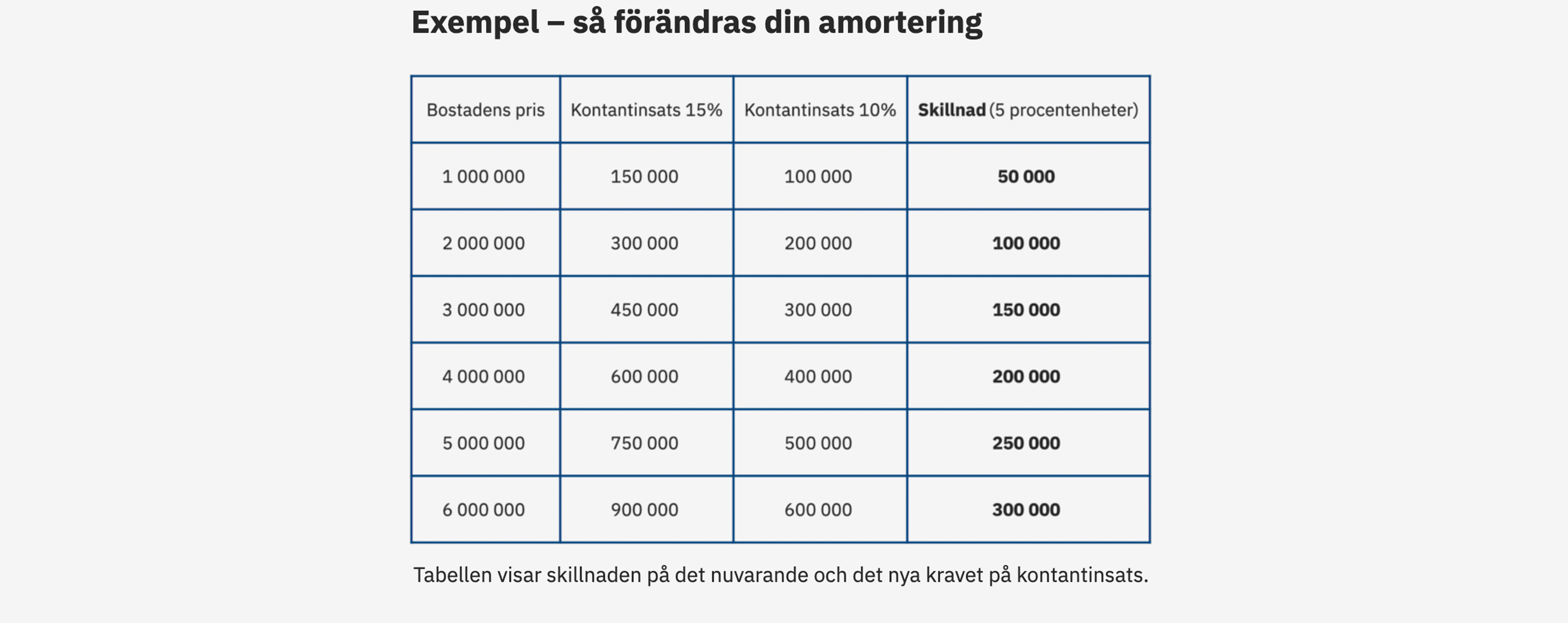

Höga bostadspriser och tuffa bolånekrav har länge gjort det svårt för många unga att flytta hemifrån. Att det skärpta amorteringskravet nu försvinner och kontantsinsatskravet sänks kommer att sänka trösklarna in på bostadsmarknaden, särskilt för unga och förstagångsköpare som nu kommer att få det lättare att byta bostad efter behov.

Marcus Svanberg -

VD, LF Fastighetsförmedling